調整給(調整手当)が発生するケースとは?必要性の見極めと運用方法を解説

以下のフォームにご入力いただくと、ダウンロード用URLを記載したメールをお送りします。また、会社のビジョンを実現するための具体的実践例と成功のコツが満載の「山元浩二のメールマガジン」を月2回お届けします!

- 1

- 2

- 3

給与のバランスをとるために、「調整給(調整手当)」を発生させてしまっていませんか。コロナ対策をきっかけに、テレワークの定着が進むなど、働く環境は大きく変わりつつあります。こんなときこそ、給与査定基準を妥当なものに更新し、調整給が必要かどうかを見極めましょう。調整給の運用方法について解説します。

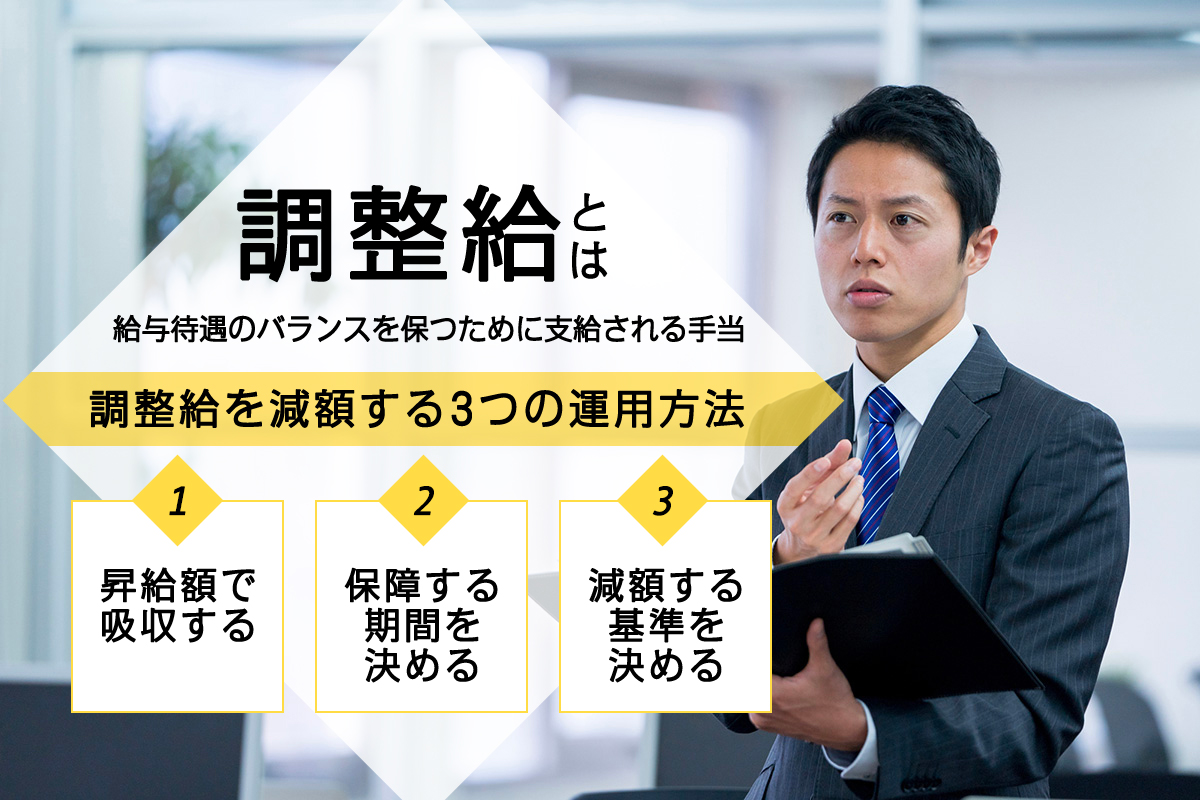

調整給(調整手当)とは?

調整給とは、「既存の査定基準にのっとって給与を計算した結果、支給額が少ない」と判断された場合に発生する手当のことです。「調整手当」とも呼びます(本記事では「調整給」で統一)。調整給は、給与待遇のバランスを保つために支給される手当を指します。

調整給は基本的に一時的なものであるはずですが、多くの場合、あたかも固定給の一部のようにずっと支給されるケースも少なくありません。

調整給を多発させ、また支給を継続させていくと、給与査定基準がどんどん不透明なものになってしまいます。社員のモチベーション低下の原因になることもあるため、調整給はなるべく発生させないのが理想的です。

調整給が発生するケース

調整給が発生するケースとして、「他社依存型」と「事なかれ主義型」が考えられます。それぞれ、心当たりはないでしょうか。

「他社依存型」とは、中途で入社した社員の給与や賞与を、前職で支給されていた金額をもとに決めているケースです。その後の昇給や賞与も、前職の金額が基準となって決まります。

「事なかれ主義型」とは、「前回の昇給額が○○○円だったから、今回も同じ額を確保しよう」「前回の賞与は○円だったから少し上乗せしておこう」など、過去の昇給額や賞与支給額を基準として金額を決めるパターンです。「前回の金額を下まわらなければ不満はないだろう」という事なかれ主義的な発想にもとづいた決め方であるといえます。

調整給を残すケースとなくすケース

調整給には、残したほうがいいケースと、なくしたほうがいいケースがあります。調整給が必要になるのはどんな状態かを考えてみれば、一目瞭然です。

一定の基準に基づいて新ルールを作成し、そこに当てはまるかどうかを、まずは検討しましょう。この調整や社員への新給与体系の示し方が、社員の納得度と成長へつながるポイントになります。

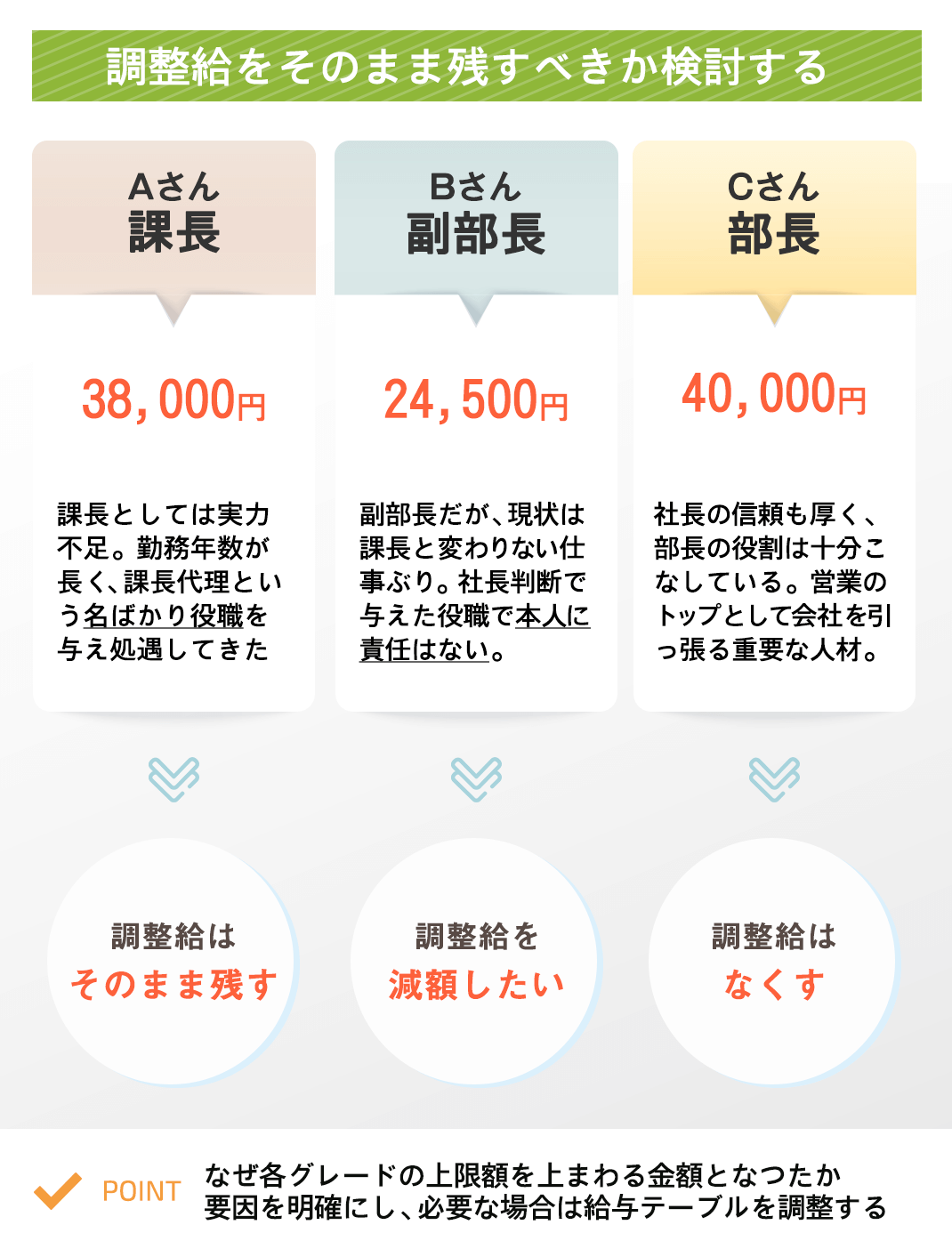

下記図のように、調整給を残すケースとなくすケースを考えてみてください。

調整給を残すケース

調整給を残したほうがよいのは、役職に実力が伴っていないケースです。課長になるには本人の実績や後輩への指導力も不足している人に、課長代理という「名ばかり役職」を与えて処遇しているといったことはありませんか。

勤続年数が長く、毎年昇給を続けていると、実力が給与に伴わなくなることが多々あります。そのままでは、他の若手社員へマイナスの影響を及ぼす可能性があります。本人に「これまで払いすぎていた」ことを示し、調整給の減額を行ったほうがいいでしょう。

調整給をなくすケース

調整給をなくしたほうがいいのは、その金額に見合うだけの実力があるケースです。引き続き実力を発揮して会社を引っ張っていってもらう必要があると判断できれば、調整給は必要ありません。

支給総額を見て、社長の考えとしては高すぎるという認識がないのであれば、調整給はなくしましょう。本給や仕事給に、これまで調整給だった金額をプラスします。あるいは、実力に見合ったグレードに昇進させましょう。

調整給を減額する3つの運用方法

調整給として支給する金額は、本来の給与テーブルからはみ出た「もらいすぎ」の金額です。これを支給し続けてしまうと、調整給がある人の方が得をしてしまいます。

とはいえ、いきなり給与を下げると本人のモチベーションの低下につながる恐れがあります。調整給はそのための特別な支給であり、最終的にはなくすという運用ルールをあらかじめ決めておくことが大事です。

調整給は、「昇給額で吸収する」「保障する期間を決める」「減額する基準を決める」の3つの方法で減額していきましょう。それぞれ説明します。

昇給額で吸収する

昇給があれば、そのぶんを調整給から減額していきます。具体的には、「本給」「仕事給」「役職手当」がアップした場合、その金額と同額を調整給からマイナスします。

それでも調整給が残る場合も、給与支給額は変わらないということになります。これを、調整給が0円になるまで続けます。

つまり、昇給や昇格があっても、プラスされる給与額が調整給を上回るまでは、給与総額が変わらないということです。本人には給与テーブルを見せながら「今後、●●(例えば課長)となるまで、給与総額は変わりません」と伝え、納得してもらう必要があります。

給与テーブルのつくり方は下記の記事で詳しく解説しています。

保障する期間を決める

保障の期限、つまり「調整額を0円にする時期」を決めます。期限が来た時点で調整給が残っている社員は、その金額分、給与が下がることになります。

補償期限は、調整給をなくすための猶予です。社員には、「自分がもらっている給与額相当まで、実力をアップさせる期限」と理解してもらったうえで導入します。

期限の設定については、次の2つの視点から、総合的に判断して決めましょう。

1つめが、「全ての社員の調整給を0とすることが可能かどうか」という視点です。かなり高い評価をとり続けた場合を仮定してよいので、昇給や昇格のタイミングを実際にシミュレーションした上で、「調整給」が残っている社員全員にチャンスを与えられる長さとした方がよいでしょう。

2つめが、「これまで会社が社員に対して減給や昇格といった処遇を行ってきたかどうかを考慮する」という視点です。もともと、「評価が低い社員は減給や降格が当たり前」という風土の会社であれば調整給の保障期間は短めでもいいかもしれません。しかし、そうでなければ長めに設定した方がよいでしょう。前者の場合は1年、後者の場合は3年から5年程度とします。

減額する基準を決める

減額する基準を決め、調整給を徐々に減額していく方法もあります。「昇給額で吸収する」と「保障する期限を決める」を併用して行います。

つまり、補償期限を迎えたときに残った調整給を一気に0円とするのではなく、減額のルールを決めて、徐々に減らしていくのです。例えば「年1回、本給昇給時期に、調整給の残額の2分の1を減額する」「半年ごとの給与改定時期に、調整給の残額の4分の1を減額する」などと決めます。

ポイントは、「1/2」、「1/4」の部分をどうするかです。一回あたりに減額される金額を検討しながら決めます。

とはいっても、新しい給与体系に移行した時点では、調整給の保障期限を迎えたときにどのくらいの調整給が残っているかを予測するのは難しいでしょう。本来は保障の期限を過ぎたものですから、「1/2」でも厳しすぎることはないと考えられます。

様子を見ながら、必要なときには緩和措置として追加で新たな基準を導入するなどフレキシブルに対応していくのがおすすめです。

「マイナス調整給」の運用方法

調整給には、「マイナス調整給」という考え方もあります。あまりお勧めしない調整給の運用方法ではありますが、やむを得ず導入する場面もあるかもしれません。この機会に解説しておきます。

例えば給与体系を見直した結果、現状の給与が求められている仕事や役割(グレード)に対しての報酬に届かない人もいることでしょう。例えば、本来、本給として15万円を支給しなければならないAさんに、現状では14万円しか支給していないといったケースです。

この場合の対処法は、「給与を上げる」「グレードを下げる」「マイナス調整給を支給する」「一定期間、イレギュラーな本給を容認する」の4つです。それぞれ見ていきましょう。

給与を上げる

給与を上げる方法は、いたってシンプルです。該当するグレードの下限額まで本給を上げるだけです。さきほどのAさんの場合は、1万円の昇給とします。

ただ、この方法は、給与体系を見直しただけで給与が上がることになるので、一部の社員からは不満が出る可能性もあります。「給与が上がる人は、これまでの給与が少なすぎた人」であることを全社員にきちんと説明し、納得してもらったほうがよいでしょう。

グレードを下げる

本給に見合うグレードに下げて、給与は現状のままとする考え方です。しかし、この方法は次の2つの理由で、あまりお勧めしません。

1つめは、本人のモチベーション低下につながる恐れがあるためです。そして2つめは、下位のグレードに下げた結果、今度は「もらいすぎ」の調整給をつけなければならない可能性があるためです。

本人のやる気をそぐばかりか、給与計算をさらに面倒にする恐れのある降格は、避けたほうがよいでしょう。どうしても導入しなければならない場合は、デメリットを十分理解した上で行いましょう。

マイナス調整給を支給する

調整給には、「マイナス調整給」という考え方もあります。プラスの調整給は、本給のオーバーした金額を補うためのものですが、マイナス調整給は、不足する本給を補うものとして導入します。「-10,000円」などの表示が給与支給項目として加わりますが、実際に金額を支給するわけではありません。

さきほどのA さんの場合なら、本来の本給を15万円とし、「マイナス調整給」という項目を使い「-10,000円」とします。こうして14万円を支給します。

「マイナス調整給」は、もらいすぎの調整給ではなく、不足している金額ですから、あくまで一時的な経過措置とすべきです。できるだけ早い時期に調整給分を確保し、マイナスを消したほうがよいでしょう。

一定期間イレギュラーな本給を容認する

あえてそのままにしておくという考え方です。基本的に、本給は年に1回昇給があり、年数が経過すれば必ずグレードに沿った本給を支給できるようになります。それまでは、一定期間のみイレギュラーな本給を容認します。

この方法は、ルールに合わないものを残すため、厳格な基準に基づいて給与制度を運用している大手企業ではありえない方法かもしれません。しかし、トップの影響が強い中小企業などでは、スムーズな導入ができる場合が多いのです。

調整給の運用方法は、以下の書籍で詳しく解説しています。

小さな会社の〈人を育てる〉賃金制度のつくり方 「やる気のある社員」が辞めない給与・賞与の決め方・変え方

調整給の運用方法の事例

調整級の運用方法について、具体的な事例をご紹介します。「昇給額で吸収」「保障期間を決める」「減額基準を決める」の3パターンがありますが、一例として「昇給額で吸収」するパターンをみていきましょう。

A社の決算は3月で、本給昇給時期は4月分、5月25日支給の給与からだと仮定します。仕事給の改定は年2回、4月分と10月分給与で行います。新給与体系への移行は、2021年の4月に実施したものとします。

A社は、2人の社員に次の調整給が残っています。

■宮本さん

役職:課長

調整給:7,000円

■小山さん

役職:主任

調整給:3万8,000円

宮本さんの場合からみていきましょう。

比較的小さな調整給の場合

宮本さんの2021年4月分(制度移行期)の支給額は、以下の通りです。

【2021年4月分 支給額(制度移行期)】

本給:20万5,000円

仕事給:17万5,000円

役職手当:6万円

調整給:7,000円

合計:44万7,000円

導入後の第1回目、2021年10月の評価で宮本さんは「A」評価となりました。この評価結果により、昇給額が1万円になったとしましょう。しかし、実際に1万円をプラスして支給するのではなく、先に調整給の減額に充当します。

宮本さんには7,000円の調整給があるため、調整給を0円とし、実際の昇給額を3,000円とします。このときの宮本さんの支給額内訳は、次の通りです。

【2021年10月〜2022年3月分 支給額】

本給:20万5,000円

仕事給:18万5,000円

役職手当:6万円

調整給:0円

合計:45万円(昇給額3,000円)

こうして宮本さんの調整給は、新制度に移行して半年でなくすことができました。

大きな調整給の場合

小山さんの場合は、3万8,000円と比較的大きな金額の調整給があります。小山さんの2021年4月分の支給額は、以下の通りです。

【2021年4月分 支給額】

本給:17万円

仕事給:15万5,000円

役職手当:1万円

調整給:3万8,000円

合計:37万3,000円

新給与体系のテーブルでは、小山さんはグレードを上げる、すなわち昇格しない限り調整給を吸収する額の昇給を得ることはできないとします。

導入後1回目の評価で、小山さんは「S」評価となり、2021年10月には「仕事給」が1万円アップしたとしましょう。この金額ぶんの調整給が減額され、11月25日の支給額は以下のようになります。

【2021年10月〜2022年3月分 支給額】

本給:17万円

仕事給:16万5,000円

役職手当:1万円

調整給:2万8,000円

合計:37万3,000円

このように、昇給はしても、その分が調整給で吸収されてしまうため、支給の合計額は変わらないことがおわかりいただけるでしょう。

次の半年の評価でも、小山さんは「S」を獲得し、主任から課長に昇格することになったとしましょう。これにより、仕事給が1万円アップし、役職手当が5万円アップしたとすると、この増額分で一気に調整給は吸収されます。支給額は、以下の通りです。

【2022年4月〜2023年9月分 支給額(主任→課長に昇格)】

本給:17万円

仕事給:17万5,000円

役職手当:6万円

調整給:0円

合計:40万5,000円

※昇給額32,000円

実際には、調整給を吸収するほど昇格や昇給するためには何年もかかるケースが多いでしょう。保障期限を決める、減額基準を決めるといったルールの適用も検討しつつ、会社と社員の働き方に沿った調整給の解消方法を考えましょう。

本記事で紹介した調整給の扱い方については、自署でさらに詳しく解説しています。

小さな会社の〈人を育てる〉賃金制度のつくり方 「やる気のある社員」が辞めない給与・賞与の決め方・変え方

おわりに:調整給の調整をしよう

調整給が多発しているのだとしたら、給与査定基準を刷新するタイミングと考えましょう。本給や仕事給、役職手当に吸収させ、それでも残ってしまう場合は、徐々に減額していきます。

調整給以外の基本給や役職手当の決め方については、以下の過去記事に詳しく解説しています。査定基準を明確にし、社員との信頼関係を強固にしましょう。それがひいては社員と会社の成長につながっていきます。

この記事を監修した人

代表取締役山元 浩二

経営計画と人事評価制度を連動させた組織成長の仕組みづくりコンサルタント。

10年間を費やし、1,000社以上の経営計画と人事制度を研究。双方を連動させた「ビジョン実現型人事評価制度®」を480社超の運用を通じて開発、オンリーワンのコンサルティングスタイルを確立した。

中小企業の現場を知り尽くしたコンサルティングを展開、 “94.1%”という高い社員納得度を獲得するともにマネジメント層を強化し、多くの支援先の生産性を高め、成長し続ける組織へと導く。その圧倒的な運用実績を頼りに全国の経営者からオファーが殺到している。

自社組織も経営計画にそった成長戦略を描き果敢に挑戦、創業以来19期連続増収を続け、業界の注目を集めている。

著書に『小さな会社は経営計画で人を育てなさい!』(あさ出版)、『小さな会社の人を育てる賃金制度のつくり方』(日本実業出版社)などがある。2020年2月14日に15刷のロングセラーを記録した著書の改訂版である『【改訂新版】3ステップでできる!小さな会社の人を育てる人事評価制度のつくり方』(あさ出版)を出版。累計14万部を突破し、多くの経営者から注目を集めている。

1966年、福岡県飯塚市生まれ。

日本人事経営研究室は仕事創造型人材を育て、成長し続ける強い企業づくりをサポートします

私たち日本人事経営研究室は、"人間成長支援"をミッションとし、

中小企業の持続的成長をサポートしています。

「人材」ではなく「人間」としているのには、こだわりがあります。

それは、会社の中で仕事ができる「人材」ではなく、仕事を通じて地域や環境、社会に貢献できる「人間」を育てる事を目指しているからです。

日本人事経営研究室では、そのために必要な「人」に関するサービスや情報を提供しています。